주택담보대출 금리는 어떻게 결정되나요?

주택담보대출 금리는 여러 요인에 따라 결정됩니다. 가장 큰 영향을 미치는 요인은 기준금리입니다. 한국은행이 기준금리를 인상하면 시중 금리도 상승하여 주택담보대출 금리도 높아집니다. 반대로 기준금리가 인하되면 주택담보대출 금리도 낮아집니다. 하지만 기준금리 외에도 여러 요인이 고려됩니다. 대출 기간이 길수록, 대출 금액이 클수록, 그리고 차주(대출을 받는 사람)의 신용등급이 낮을수록 금리는 높아집니다. 신용등급은 소득, 부채, 재산 등을 종합적으로 평가하여 결정되며, 높은 신용등급을 가진 차주는 더 낮은 금리로 대출을 받을 수 있습니다. 또한, 대출 상품의 종류(고정금리, 변동금리, 혼합금리 등)에 따라서도 금리가 달라집니다. 고정금리 상품은 금리 변동 위험이 적지만 변동금리 상품보다 금리가 높은 경향이 있고, 변동금리는 시장 금리 변동에 따라 금리가 변동될 수 있습니다. 마지막으로, 각 은행의 여신 정책 및 경쟁 상황도 금리에 영향을 미칩니다. 은행마다 위험 관리 기준과 수익 목표가 다르기 때문에 동일한 조건이라도 은행별 금리 차이가 발생할 수 있습니다. 따라서, 여러 은행의 상품을 비교하여 자신에게 가장 유리한 조건을 찾는 것이 중요합니다.

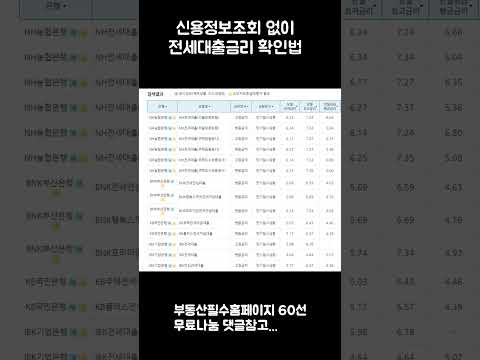

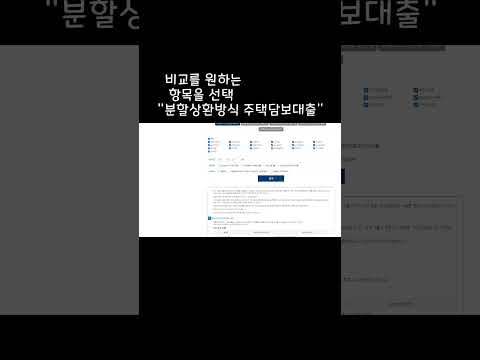

관련정보 주택담보대출 금리 비교분석: 나에게 맞는 최저금리는?

추가정보 주택담보대출 금리, 은행별 비교분석

네이버백과 검색 네이버사전 검색 위키백과 검색