대출 상환 중에 이직을 하게 되면 어떻게 해야 하나요?

이직 후에도 대출 상환은 계속 유지되어야 합니다. 이직 전과 동일하게 매달 상환금을 납부해야 하며, 미납 시에는 연체료가 발생하고 신용등급에도 악영향을 미칠 수 있습니다. 새로운 직장의 소득 상황에 따라 대출 상환에 어려움이 예상된다면, 가능하면 대출 기관에 미리 연락하여 상황을 설명하고 상환 계획 변경을 협의하는 것이 중요합니다. 대출 기관에서는 상황에 따라 상환 기간 연장이나 상환 방식 조정 등을 허용할 수 있습니다. 하지만, 연체는 반드시 피해야 합니다. 연체는 신용등급 하락으로 이어지고, 향후 다른 대출을 받는데 어려움을 겪을 수 있으므로 주의해야 합니다. 또한, 이직 전에 대출금 잔액과 향후 상환 계획을 정확하게 파악하고, 새로운 직장의 소득을 고려하여 상환 계획을 미리 세워두는 것이 좋습니다. 필요하다면 재정 상담 전문가의 도움을 받아 개인의 재정 상황에 맞는 최적의 상환 계획을 수립하는 것도 좋은 방법입니다.

관련정보 대출상환 전략: 효과적인 대출 상환 계획 수립하기

추가정보 대출상환

네이버백과 검색 네이버사전 검색 위키백과 검색

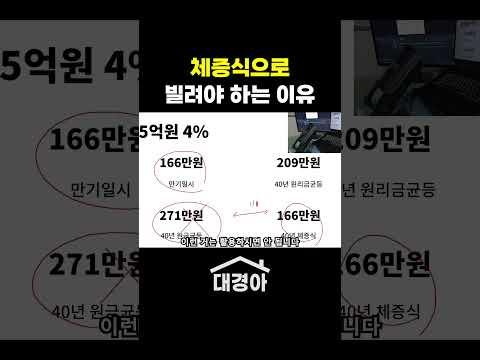

대출상환 관련 동영상